אם תרצו לשכור דירה בגרמניה, לקחת הלוואה בבנק או לקנות דירה, ייתכן מאד שתתבקשו להציג את ציון הSCHUFA שלכם. בגרמניה כידוע אף אחד לא אוהב לקחת סיכונים, ובוודאי לא בעלי דירות או מוסדות פיננסים. על כן אלה ירצו לדעת מהו דירוג האשראי שלכם. או במילים אחרות – מה הסיכוי שתעמדו בהתחייבויות בפיננסיות שלכם לאורך זמן.

מהו ציון שופה – SCHUFA?

SCHUFA היא חברת דירוג אשראי גרמנית שמפיקה דו"ח שמעיד על יכולתו של אדם לשלם חשבונות בזמן. או במילים אחרות, מהי רמת הסיכון הקיימת במתן אשראי ללקוח. ציון השופה מבוסס בעיקר על אינפורמציה שמתקבלת בחברה מגופים שונים, ונקבע בהתאם למספר קריטריונים עליהם ארחיב בהמשך.

כל תושב גרמניה יכול להפיק תדפיס SCHUFA לאחר רישום בעירייה ופתיחת חשבון בנק במדינה. וכאן נוצרת בעיית הביצה והתרגול המוכרת בגרמניה. בשביל לשכור דירה אתם צריכים דו"ח שופה, אבל אינכם יכולים להפיק אותו מבלי ששכרתם דירה ונרשמתם לעירייה. לכן כדי למצוא את הדירה הראשונה שלכם בגרמניה תצטרכו להוכיח באמצעים אחרים שהנכם בעלי אמצעים, או למצוא פתרונות חלופיים כגון דיור זמני או דירת שותפים.

יש הילה שלילית סביב הSCHUFA אבל לדעתי מדובר על כלי חכם להפליא שמתמרץ התנהגות כלכלית נאותה ועמידה בהתחייבויות. במידה והתנהלות הכלכלית שלכם תהיה בריאה, תשלמו את כל התשלומים בזמן, תחיו בהתאם ליכולתכם ולא תחרגו ממסגרות אשראי, תוכלו לצפות לציון שופה גבוה מה שישרת אתכם ויבליט אתכם בעיני בעלי דירות ביחס לשוכרים אחרים. בנוסף ציון השופה גבוה יאפשר לכם ליטול הלוואות בריבית נמוכה יותר.

מתי צריך להפיק דו"ח SCHUFA?

ברוב המקרים בעל דירה או המתווך יבקש מכם ציון שופה ע"מ להשכיר לכם את הדירה המוצעת. באופן אישי נתקלתי גם במתווכים שמראש רוצים לחסוך זמן\חוסר נעימות ומבקשים ציון SCHUFA כסינון ראשוני, אפילו לפני שמראים לכם את הדירה.

מתן אשראי ע"י בנק (הלוואה , משכנתא) ילווה בבדיקת הציון שלכם. אם תרצו לרכוש או לבנות דירה או לחתום על חוזים ארוכי טווח, כגון עם חברות אינטרנט וסלולר, ייתכן שיבקשו מכם את הדו"ח.

איך ציון השופה מחושב?

ציון ה SCHUFA משוכלל עפ"י גורמים חיוביים כגון: התחייבויות חודשיות שמשולמות בזמן כגון דמי שכירות, החזר הלוואות, תשלומים לספקי חשמל וטלפון, וגורמים שלילים כגון: תשלומים לגופים מוסדיים שלא שולמו, כגון אגרת שידורים, סכום מחויבויות כספיות גבוהות ביחס להכנסה, היסטוריה של פשיטות רגל, קנסות שאינם משולמים ובקשות הלוואות שנדחו ואי עמידה בהתחייבות בית משפט.

משתמע מכך שתוכלו לשמור על ציון שופה גבוה ע"י התנהלות כלכלית נבונה כגון:

- לוודא שתמיד יש כיסוי בנקאי להוראות קבע

- לשלם תמיד חשבונות בזמן

- לוודא שישנה הלימה בין ההוצאות להכנסות שלכם בחשבון בנק

- לבטל חשבונות או כרטיסים שאינם בשימוש

- לא להגיש בקשות להלוואות או פתיחת חשבון בנק שסביר שלא יאושרו

- במידה ונתקלתם בקשיים כלכלים – לא להגיע למצב של אי עמידה בתשלומים אלא לנסות להגיע להסדר עם הגוף הגובה

מספר נקודות נוספות שחשוב לציין:

- האלגוריתם עצמו לחישוב הציון שלכם הוא חסוי לכן לא ניתן לדעת מהו המשקל המדויק של כל פקטור.

- נושאים נוספים כגון סטטוס משפחתי, חוזה עבודה \ מצב תעסוקתי, כמות נכסים אחרים או כסף בבנק בחו"ל, אזרחות, פעילות ברשתות חברתיות וכו' אינם משפיעים על ציון השופה שלכם. גם אם ביל גייטס יגור בגרמניה ולא ישלם שכר דירה בזמן, יהיה לו ציון שופה גרוע וזאת ללא קשר לביליונים שיושבים לו בבנק.

- יחד עם זאת, יציבות כן משפיעה על הציון. שינויים תכופים בכתובת \ חשבון בנק \ מקום עבודה יכולים להשפיע לרעה על הציון.

- רוב המידע בדו"ח כגון הלוואות ותשלומים קיימים ומשפיעים על הציון למשך 3 שנים.

- כל דירוג אשראי שיש לכם ממדינה אחרת חסר כל משמעות לציון ה SCHUFA שלכם. זה לא אומר שלא תוכלו לנסות ולשכנע בעל דירה עם ראש פתוח באמצעות דירוג אשראי אחר שלכם.

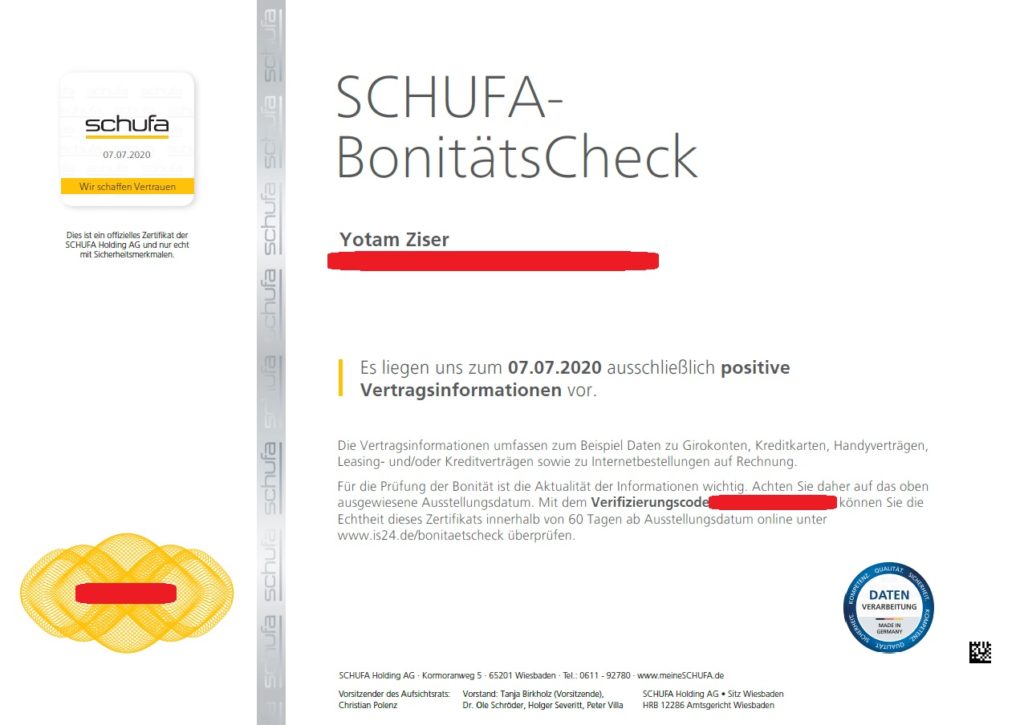

כיצד נראה דו"ח הSCHUFA?

הדו"ח מתחיל מהצהרה כללית לגביכם. לאחר כן יופיעו שני סוגי ציונים לשופה, ציון בסיסי וציון תעשייה.

הצהרה הראשונית

בעמוד השני תופענה אחת משתי ההצהרות הבאות:

- Es liegen uns zum [Date] ausschließlich positiv Vertragsinformationen vor

המשמעות היא שנכון לתאריך הרשום יש לגביכם רק מידע חיובי. או במילים אחרות – אין תשלומים שלא עמדתם בהם בשנים האחרונות. יותר מ90% מתושבי גרמניה נופלים תחת קטגוריה זו.

- Es liegen uns zum [Date] Informationen über Zahlungs – störungen vor. Diese können für eine Vertragsentscheidung relevant sein.

המשמעות היא שנכון לתאריך הרשום ישנם התחייבויות שלא עמדם בהם. פירוט מדויק יופיע בהמשך הדו"ח. דוגמאות: חוב למוסד ציבורי (דו"ח משטרה), אי עמידה בתשלום חשבון חשמל.

ככה נראה היה ציון השופה שלי שנה שעברה

ציון בסיסי -Basisscore

ציון הבסיסי הוא ציון בסקאלה של 50 עד 97.5. הוא מנבא את מבחינה סטטיסטית את הסיכוי שתחזירו הלוואה. לדוגמא, אם הציון שלכם הוא 93 המשמעות היא שאתם שייכים לקבוצה סטטיסטית שלה 93% סיכוי לעמוד בהתחייבויות.

כל ציון מעל 90 נחשב טוב וציון של 97.5 נחשב מעולה.

למה אין ציון 100 אתם שואלים? זה בערך כמו שאלת פרופיל 97… כמו שאף אחד לא מושלם, ככה לא קיים אפס סיכון או 100% סיכוי שאדם יעמוד בתשלומים :).

ציון תעשייה

ציון התעשייה הוא ציון בסקאלה של 0 עד 9,999 והוא ניתן עבור כל תעשיה בנפרד (בנקים, סלולר, רכישות אונליין וכדומה). ככל שהציון גבוה יותר ככה הסיכויים שלכם לעמוד בהתחייבויותיכם גבוהים יותר. מה שמעט מסבך הוא שהציון עבור כל תעשיה מניב דירוג שונה במעט, ובשיטוט ברשת תמצאו טבלאות גדולות עם מספרים מדויקים דירוגים בהתאמה לכל תעשיה ותעשיה (פחות חשוב).

מה שיותר שוב הוא הדירוג הזה שאתם מקבלים ושנגזר מהציון. כאן זה אמריקה – A זה מעולה, B זה טוב, C זה בסדר, D זה פחות טוב וכו'.. ככה עד P שזה קטסטרופה.

הפקת דו"ח SCHUFA

כדי להפיק ציון שופה, בשמו הרשמי SCHUFA – BonitätsCheck, תוכלו להיכנס לעמוד זה ולעקוב אחרי ההנחיות (במידה ויש לכם חשבון בImmowelt או Immoscout24 תוכלו לעשות זאת גם דרך שם). הדו"ח עולה 29.95 אירו ובמהלך הרישום תצטרכו להזדהות עם דרכון ו Meldebescheinigung (אישור רישום המופק עבורכם לאחר רישום בעירייה). בסיום התהליך תקבלו אי מייל עם גישה לדו"ח שלכם באתר. דו"ח זה מכיל מספר פיצ'רים למניעת זיופים ולכן בעלי דירות תמיד יעדיפו דו"ח זה על פני החינמי.

בלשונית זאת תמצאו בעמודה הימנית גרסה חינמית שנקראת Data Copy. זהו דו"ח שמפרט של כל המידע שיש לSCHUFA עליכם מהמוסדות הפיננסים השונים. דו"ח זה ישלח אליכם בדואר תוך מספר שבועות. שימו לב שדו"ח זה המון מידע אישי לעיניכם בלבד.

אם יש לכם היסטוריה פיננסית שלילית או שברצונכם לקחת הלוואה\משכנתא בקרוב, תוכלו למצוא באתר מספר מוצרים נוספים (Compact, Plus, Premium) באמצעותם תוכלו לעקוב בלייב אחר כל הבקשות המבוצעות על הציון שלכם וגם לדווח על נתונים שגויים וכדומה.

סיכום

אולי אני בדעת מיעוט, סה"כ שופה זה דבר טוב. המערכת מתמרצת התנהגות פיננסית בריאה, ובכלל כל התהליך הזה הוא מכונה משומנת. רק חבל שאין כל פתרון לזרים המגיעים בפעם הראשונה לגרמניה.

היי, מה שלומך?

שאלה שלא נראה לי מצאתי תשובה לגביה באתר – איך ללא הסטוריה בבנק בגרמניה ניתן להמציא Schufa הרי אני צריך את זה לשכירות?

היי,

זאת אכן בעיית הביצה והתרנגולת – מצד אחד אתה צריך דו"ח שופה בשביל לשכור דירה, ומצד שני בשביל השופה צריך לשכור דירה בפעם הראשונה . יש כמה פתרונות (כל אחד ביחד ולחוד):

– לשכור תחילה דירה בדירת שותפים \ WG, אלה בד"כ משמשים סטודנטים ובעל הדירות מורגלים שיש הרבה סטודנטים זרים ללא Schufa.

– לשכנע את בעל הדירה בדרכים אחרות שהנך בעל אמצעים: אישור ריכוז יתרות מהחשבון בנק הישראלי חתום ע"י הבנק מתורגם לגרמנית \ תלושי משכורת מישראל \ חוזה עבודה בגרמניה בו מופיע גובה המשכורת (הכי טוב). כמובן שכל אלה לא משכנעים כמו Schufa אבל כן יכולים לשפר את הסיכויים מול בעלי דירות.

– אופציה נוספת: למצוא מקומי שישמח לעזור לך ולהיפגש עם בעל הדירה, מה שישדר מהימנות גבוהה יותר מאשר "התכתבות עם זר" מנקודת מבט של בעל הדירה.

שים לך שסאבלט לא יעזור במקרה הזה, אתה חייב למצוא דירה עם חוזה מסודר מול בעל הדירה כדי שהוא יפיק לך Meldebestätigung ועם זה תוכל להירשם בעירייה.